医療費でも税金の控除が受けられる

年間10万円(もしくは総所得金額等の5%のいずれか少ないほう)を超えるとき控除が認められる

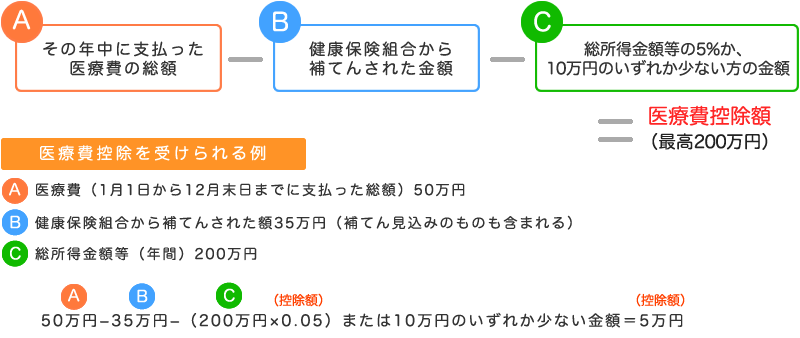

所得税法によれば、本人または生計を一にする家族の医療費(健康保険などで補てんされた金額を除く)の合計が年間10万円(または総所得金額等の5%のいずれか少ないほう)を超えたときは、その超えた額(最高200万円)までを課税対象から控除することが認められています。

医療費控除を受けるためには

確定申告書、医療費控除の明細書、給与の源泉徴収票、印鑑、マイナンバーカード(またはマイナンバー確認書類と身元確認書類)、還付金振込先口座の預金通帳などを用意して、所轄の税務署で確定申告(医療費控除)をしなければなりません。

なお、健康保険組合が発行する医療費のお知らせ等を利用することで医療費控除の明細欄の記入が簡略できます。

確定申告の時期は原則、毎年2月16日から3月15日までです。

●医療費のお知らせについてはコチラ

領収書は5年間保管しましょう

健保組合が発行する医療費のお知らせ等を利用し確定申告(医療費控除)する場合、領収書の添付は必要ありませんが、税務署から求められた場合は領収書を提示または提出しなければならないため、医療費の領収書は、自宅で5年間保管する必要があります。

医療費控除となる費用の例

次のような費用のうち、健康保険の法定給付(高額療養費など)や付加給付、個人で加入している生命保険等の保険金(入院給付金など)を差し引いた自己負担分です。

- 医師・歯科医師に支払った治療費

- 治療や療養に必要な医薬品の購入費

- 通院費用、往診費用

- 入院時の食事療養にかかる費用負担

- 歯科の保険外費用

- 妊娠時から産後までの診察と出産費用

- 医師が治療上必要と認めたあんま、はり、きゅう、マッサージ、接骨院・整骨院での施術料

- 日常生活で必要な義手、義足、補聴器などの購入費

- 訪問看護ステーションの利用料

- 6カ月以上寝たきりの人のおむつ代(医師の証明があるもの)

- 温泉利用型および運動型健康増進施設の利用料(医師の指示と証明があるもの)

- 老人保健施設、療養病床などの利用料

- 特別養護老人ホームで受けた介護費・食費の自己負担分の半額

- ケアプランにもとづく在宅介護サービスを医療系サービスと併せて受ける場合の介護費自己負担分

医療費控除対象外となる費用

- 健康診断、人間ドックの費用

- ビタミン剤、消化剤、体力増強剤など、治療のためではない医薬品の購入費

確定申告に係るお問い合わせは税務署へ!

医療費を一定額以上支払った場合に対象となります。

詳細は、国税庁のホームページをご確認ください。

このページに対するご意見

- ご意見・ご感想はコチラ